Surat Ketetapan Pajak Kurang Bayar Skpkb Adalah

Study With Me Surat Ketetapan Pajak Kurang Bayar Skpkb

Contoh Soal Surat Ketetapan Pajak Kurang Bayar Tambahan Dapatkan Contoh

Apa Itu Surat Ketetapan Pajak Kurang Bayar Bos Pajak

Https Engine Ddtc Co Id Download Lampiran 11105

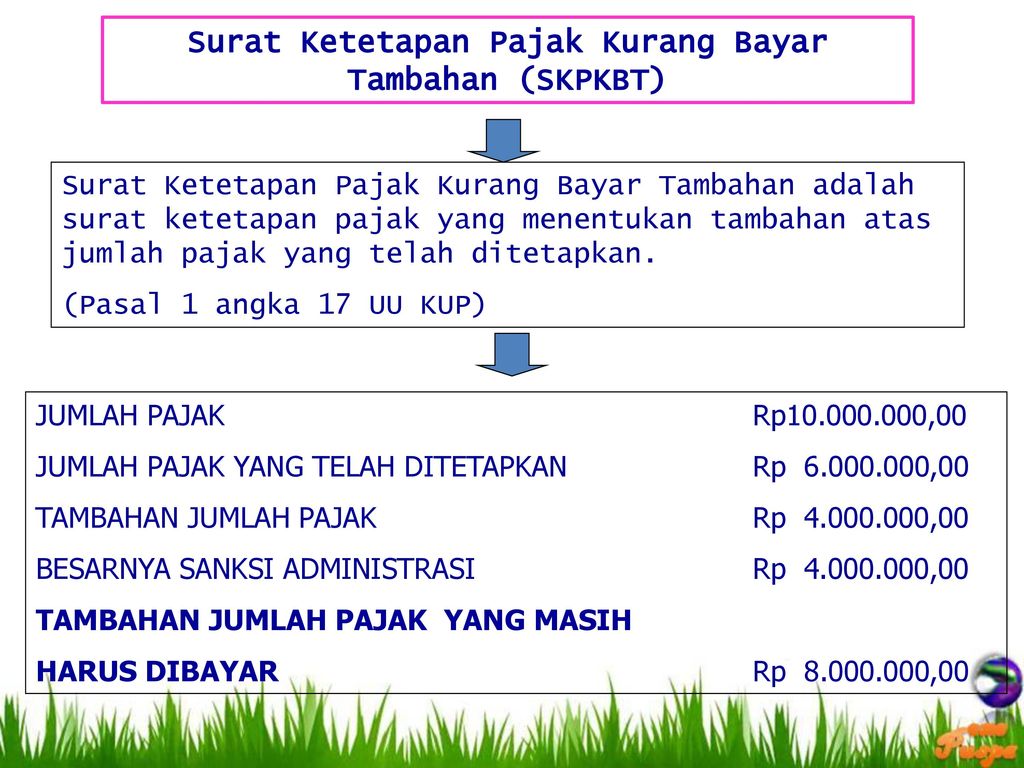

Surat Ketetapan Pajak Kurang Bayar Tambahan Bagikan Contoh

Contoh Surat Ketetapan Pajak Kurang Bayar Tambahan Kumpulan Surat Penting

Pemotongan atau pemungutan pajak oleh pihak ketiga berdasarkan ketentuan Peraturan perundang-undangan Perpajakan Syarat Surat Keberatan.

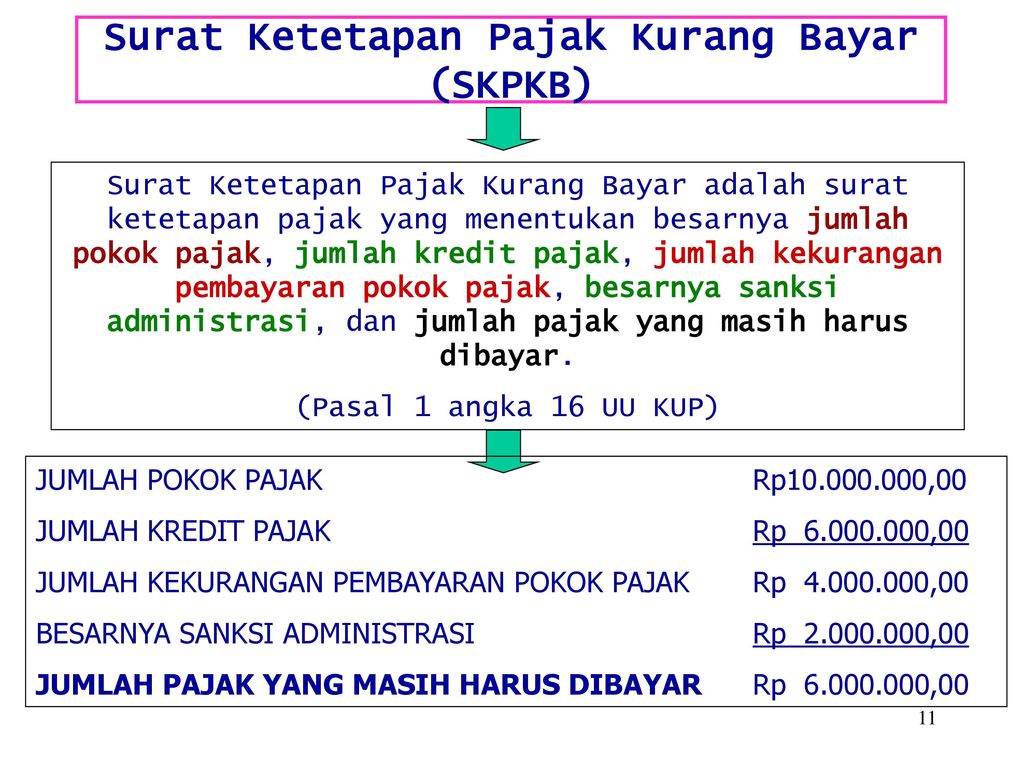

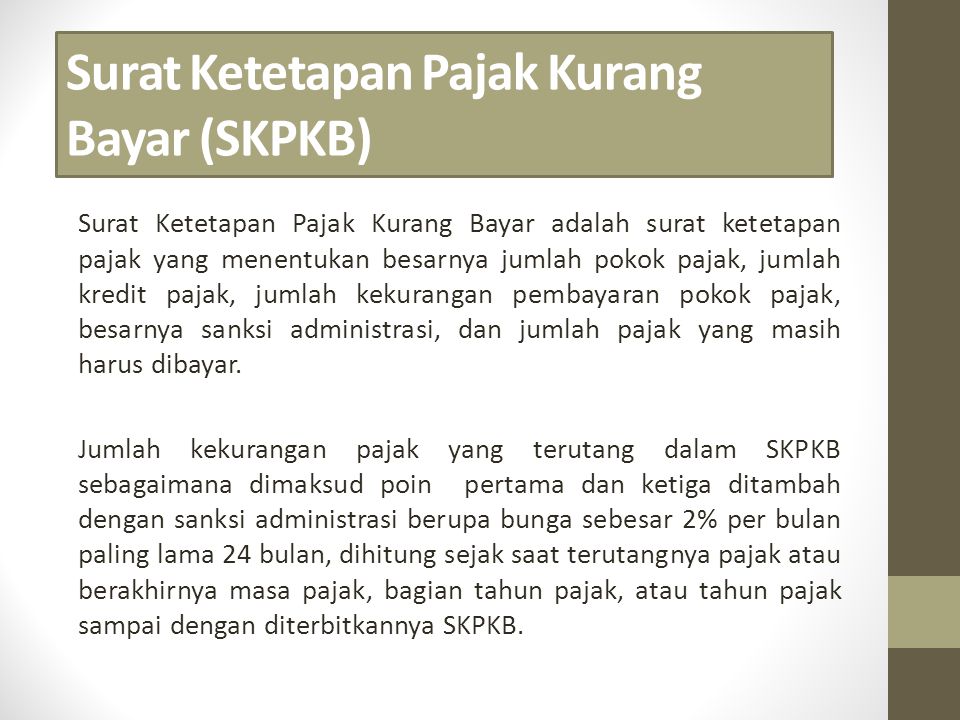

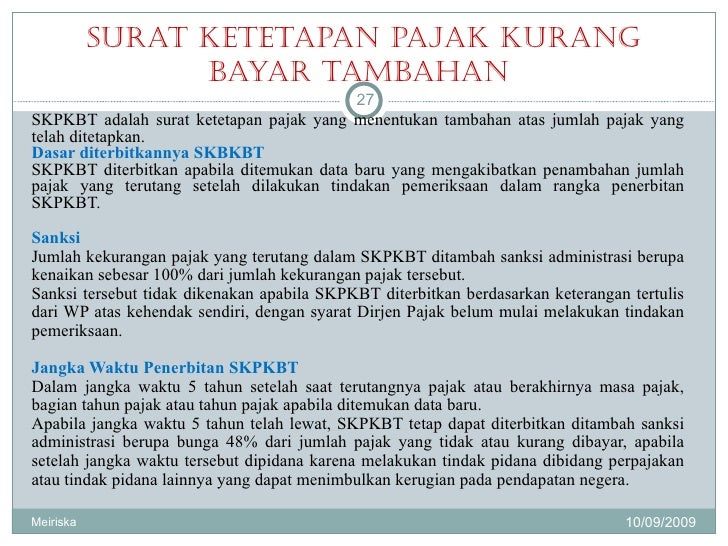

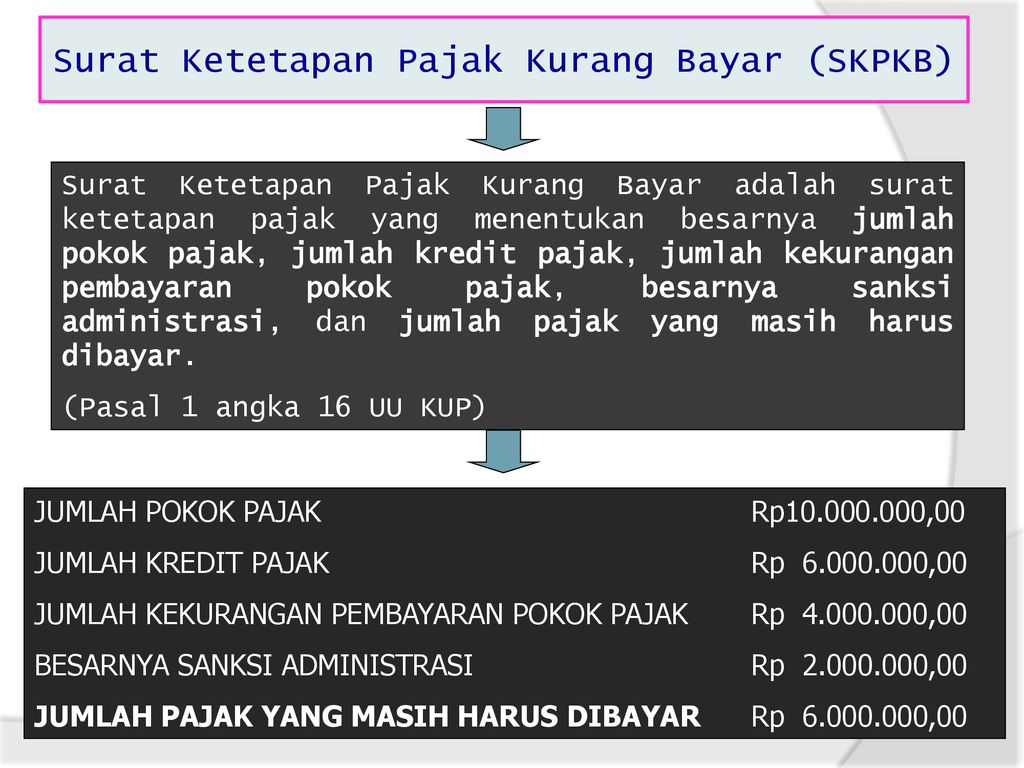

Surat ketetapan pajak kurang bayar skpkb adalah. Surat Ketetapan Pajak Kurang Bayar Tambahan SKPKBT SKPKBT akan diterbitkan biasanya dikarenakan adanya data baru yang belum terungkap saat pemeriksaan sebelumnya pada tahun pajak yang bersangkutan. SKPKB Surat Ketetapan Pajak Kurang bayar b. 16 Tahun 2009 yaitu surat yang digunakan untuk menentukan besarnya jumlah pokok pajak jumlah kredit pajak jumlah kekurangan pembayaran pokok pajak besarnya sanksi administrasi dan jumlah pajak yang masih harus dibayar.

Surat Ketetapan Pajak Kurang Bayar SKPKB adalah surat ketetapan pajak yang diterbitkan oleh Direktur Jenderal Pajak dalam jangka waktu 5 tahun setelah pajak terutang apabila terdapat. Rp 28250000000 Kredit Pajak Rp 20250000000 Pajak yang kurang dibayar Rp 8000000000 jumlah pajak yang Pembayaran oleh WP tanpa didahului terutang sesuai dengan surat ketetapan pajak yaitu dengan ketentuan melalui pemotonganpemungutan pihak peraturan ketiga dan dibayar sendiri. - SKPKB dapat diterbitkan dalam jangka waktu 10 tahun dalam hal.

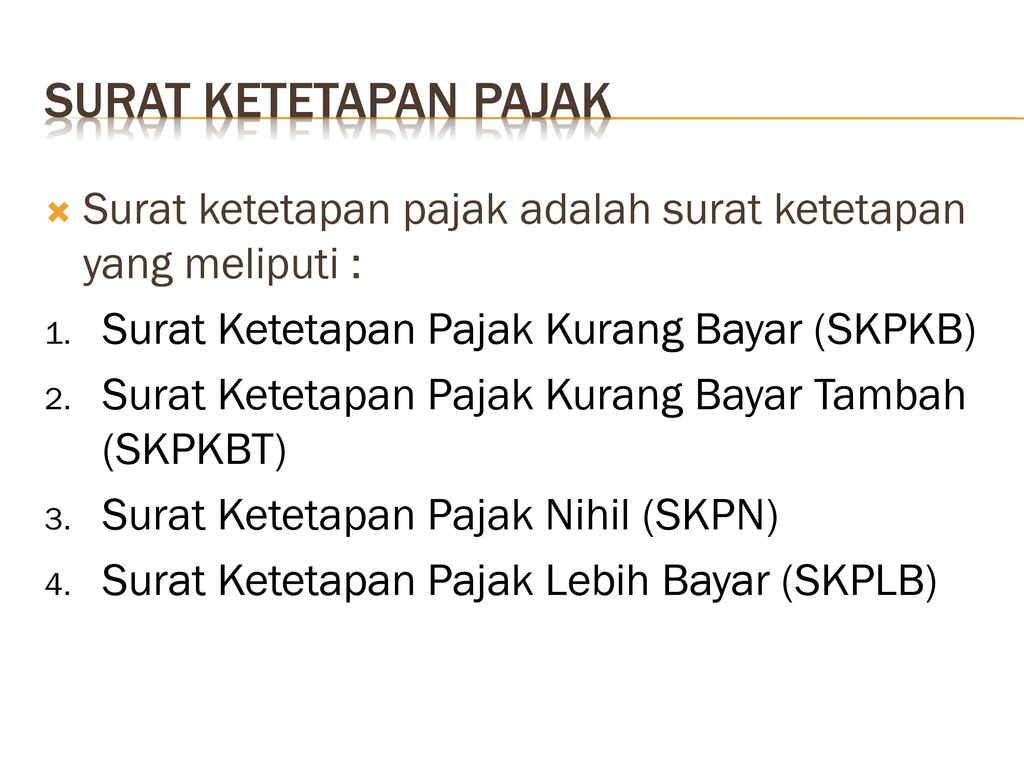

SKPN Surat Ketetapan Pajak Nihil d. SKPKBT Surat Ketetapan Pajak Kurang Bayar Tambahan c. Berikut ini adalah contoh perhitungan bunga atas penundaan pembayaran pajak sebagaimana dinyatakan dalam penjelasan Pasal 19 ayat 2 Undang-undang KUP.

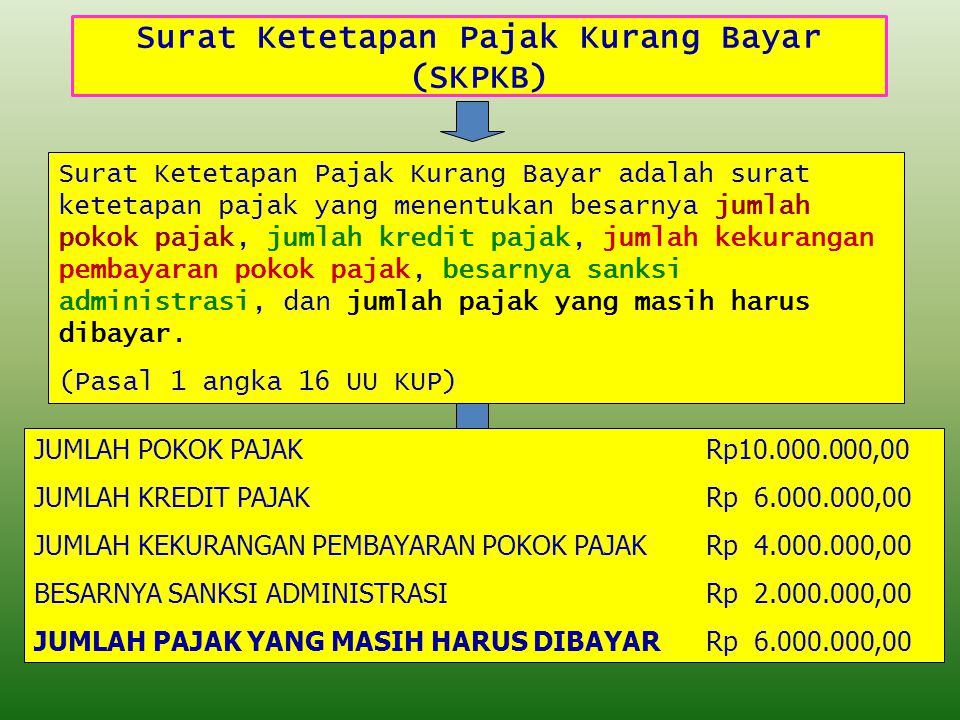

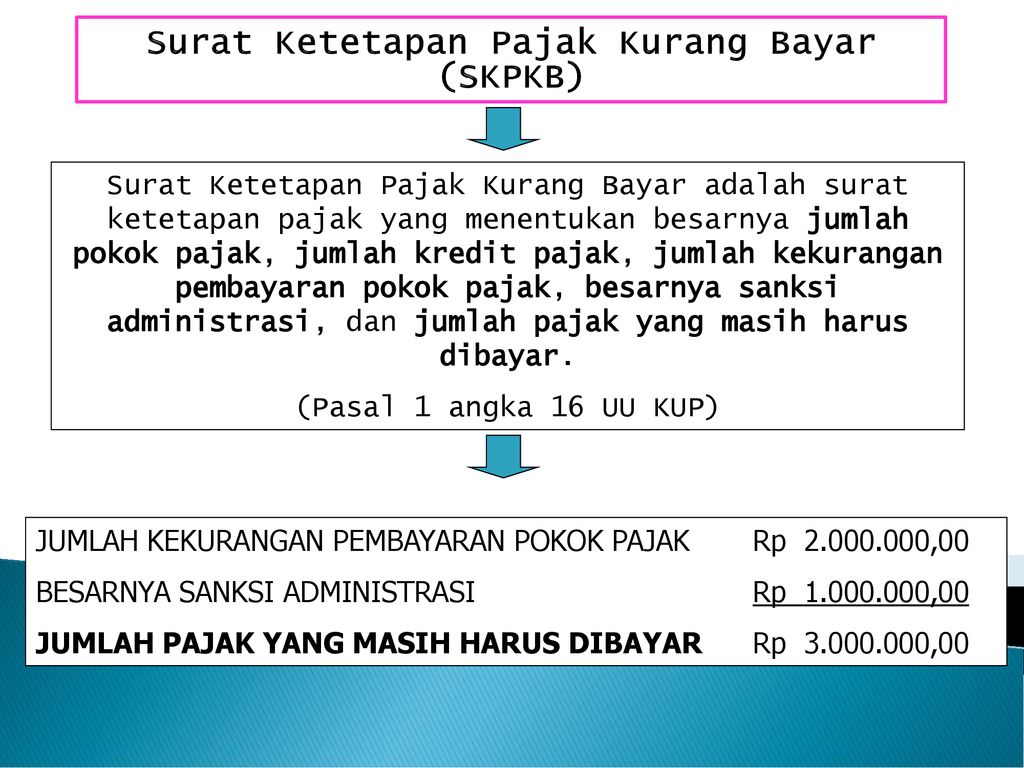

Surat Ketetapan Pajak Kurang Bayar daluwarsa atau biasa disebut daluwarsa SKPKB adalah saat 5 tahun setelah waktu terutangnya pajak atau berakhirnya Masa Pajak bagian Tahun Pajak atau Tahun Pajak. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana perubahan ketiga Undang-Undang No. Surat Ketetapan Pajak Kurang Bayar SKPKB Dalam Undang-Undang RI Nomor 16 Tahun 2009 SKPKB adalah surat yang menentukan besarnya jumlah pokok pajak jumlah kredit pajak jumlah kekurangan pembayaran pokok pajak besarnya sanksi administrasi serta jumlah pajak yang masih harus dibayar.

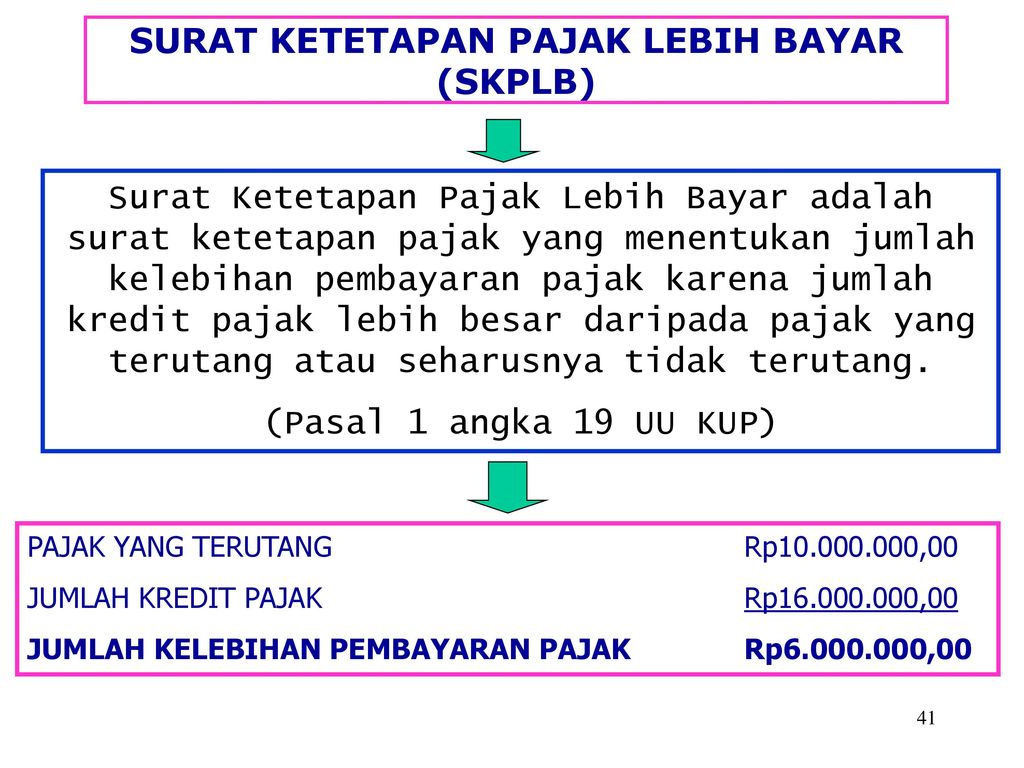

5 Walaupun jangka waktu 5 lima tahun sebagaimana dimaksud pada ayat 1 telah lewat Surat Ketetapan Pajak Kurang Bayar tetap dapat diterbitkan ditambah sanksi administrasi berupa. SKPLB Surat Ketetapan Pajak Lebih Bayar e. Surat ini merupakan salah satu sarana administrasi bagi Direktorat Jenderal Ditjen Pajak untuk melakukan penagihan pajak yang mana jumlah pajak yang harus dibayar bisa bertambah.

SKPKBT juga dapat dikatakan sebagai salah satu koreksi atas SKP yang diterbitkan sebelumnya. Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak jumlah kredit pajak jumlah kekurangan pembayaran pokok pajak besarnya sanksi administrasi dan jumlah pajak yang masih harus dibayar. SKPKB adalah Surat Ketetapan Pajak Kurang Bayar.

Bentuk Surat Ketetapan Pajak Kurang Bayar Tambahan Bagikan Contoh

Pengurangan Atau Pembatalan Surat Ketetapan Pajak Yang Tidak Benar Ortax Your Center Of Excellence In Taxation

Mengenal 5 Jenis Surat Ketetapan Pajak Dan Fungsinya

Kup Bagian 2 Perpajakan Kelompok 2 Nia Mulyawati Sutarvan Ppt Download

Penetapan Dan Ketetapan Pajak Ppt Download

Pertemuan Ke 6 Surat Ketetapan Pajak Ppt Download

Surat Ketetapan Pajak Ppt Download

Pertemuan 3 2

Pertemuan Ppt Download

Tata Cara Pengurangan Atau Penghapusan Sanksi Administrasi Dan Pengurangan Atau Pembatalan Surat Ketetapan Pajak Atau Surat Tagihan Pajak Solusi Pajak

Ketentuan Umum Dan Tata Cara Perpajakan Ppt Download

Page 158 Cafb Modul Hukum Bisnis Dan Perpajakan

Kup Ppt Download